随着支持 5G 通讯智能型手机兴起、加上穿戴式装置功能更多元,小型化和高密度的电子组件需求持续成长。

日本寄希望通过 MLCC 微型化技术拉开差距由于拥有尖端的微型化技术,日本 MLCC 制造商相对于外国竞争对手具有坚实的竞争优势。

近日据日经亚洲评论报道,日本制造商希望通过 MLCC 的微型化技术,保持其对于中国和韩国竞争对手的领先优势。

许多日本电子元件制造商都选择自行开发材料和生产设备。

他们努力保护核心技术,以防竞争对手抄袭。

中国和韩国的竞争对手在未来十年会缩小与日本厂商的差距,但他们无法轻松赶上,因为日本厂商也将不断提升技术。

日本电子产业的三道坚固防线①以被动元器件为核心,包括 MLCC,薄膜电容,电感,连接器等产业,形成了日本七大被动元件巨头领跑市场的局面。

日本电子产业的三道坚固防线①以被动元器件为核心,包括 MLCC,薄膜电容,电感,连接器等产业,形成了日本七大被动元件巨头领跑市场的局面。

这一优势如此明显,以至于无论是苹果手机,还是三星和华为,使用零部件最多的国家一定是日本。

②半导体材料,在这一领域,去年下半年日本对韩国的出口限制已经使我们认识到日本企业的实力。

③在半导体设备领域,日本企业的实力仅次于美国。

在工业机器人方面,日本企业的实力位居世界第一,五大机器人企业包括发那科,不二越,川崎,安川,爱普生占据了市场的半壁江山。

即使日本消费电子产品已经衰落,日本已经没有能与三星,华为竞争的电子巨头,不过凭借产业链的优势地位,日本企业依然可以掌控市场的主动权。

小型化+大容量化成 MLCC 发展趋势随着用户对移动电子设备轻薄化的热衷,作为通用元件的 MLCC,小型化已经成为必然趋势。

小型化+大容量化成 MLCC 发展趋势随着用户对移动电子设备轻薄化的热衷,作为通用元件的 MLCC,小型化已经成为必然趋势。

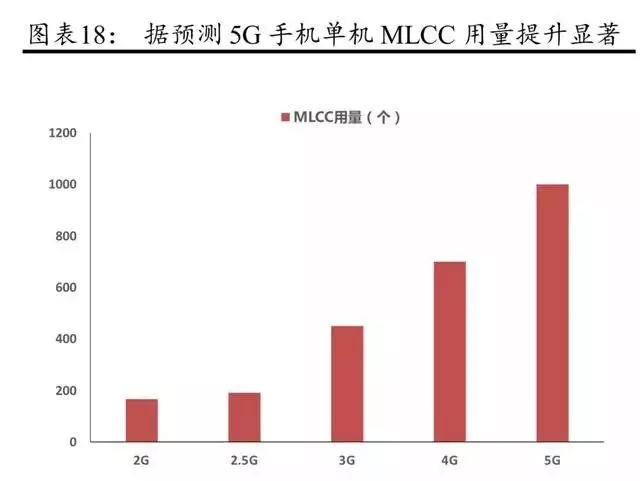

近年来,消费电子的创新持续驱动着市场对 MLCC 的需求,特别是智能手机、音频设备、5G 等领域对需求的拉动显著。

5G 智能手机比 4G 型号需要更多具有更严格规格的零件,以便以更高的速度处理更大的吞吐量。

由于空间非常宝贵,因此 5G 设备在很大程度上依赖于可以缩小零件并增强其功能的技术。

由于空间非常宝贵,因此 5G 设备在很大程度上依赖于可以缩小零件并增强其功能的技术。

但是,尽管有这些优势,日本制造商并没有在智能手机零件的整体市场中占据主导地位。

不光智能手机市场,汽车和工业应用领域也是在 MLCC 下游需求边际中增长最快,汽车行业对 MLCC 需求增长主要来自 ADAS 等驱动汽车电子化以及电动车对 MLCC 的需求提升。

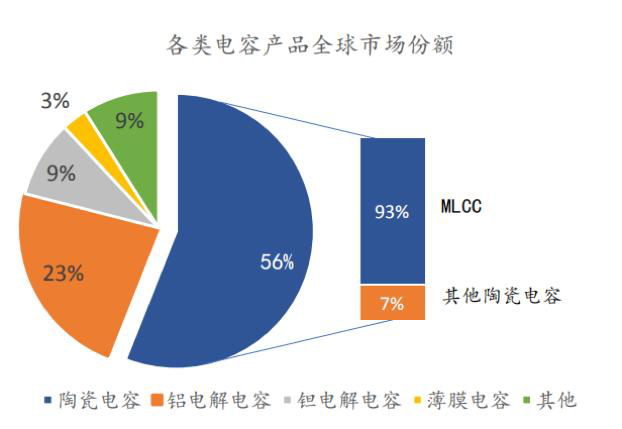

预计到 2023 年,MLCC 需求量将扩大至 46840 亿只,市场空间达到 182 亿美元。

全球 MLCC 行业已形成寡头垄断格局第一梯队为日系厂商,其经营较为稳健,产能利用率和价格水平最为稳定;此外韩国的三星电机依托三星集团一体化优势市占率达 19%。

全球 MLCC 行业已形成寡头垄断格局第一梯队为日系厂商,其经营较为稳健,产能利用率和价格水平最为稳定;此外韩国的三星电机依托三星集团一体化优势市占率达 19%。

第二梯队为台湾厂商,技术水平落后于日本大厂,但仍具有一定的规模,主要有国巨、华新科、禾伸堂等;代表厂商国巨市占率 12%左右,位居全球第三。

第三梯队为大陆厂商,与日本一流厂商相比,大陆厂商技术和规模相对落后,但与台系之间的差距在逐步缩小。

村田、太阳诱电、TDK 等技术领先的日韩系大厂从 2016 年起逐渐将产能向小型化、高容车用等高端市场转移,逐步退出中低端市场。

村田、太阳诱电、TDK 等技术领先的日韩系大厂从 2016 年起逐渐将产能向小型化、高容车用等高端市场转移,逐步退出中低端市场。

相比之下,韩国的优势主要是半导体和显示面板,处于产业链的中游环节,也就是以中间件为主。

虽然韩国企业也生产智能手机和平板电视,电脑等产品,但是这些产业基本上已经迁移到越南及东南亚国家。

国内 MLCC 厂商一般依靠规模优势取胜,多数为中低端产品,体现为数量大、单价低的特点。

国内高端技术及市场暂无话语权日系巨头对于用什么材料,怎么混合,有很深的技术诀窍,但大陆厂商在顶尖材料上还得靠进口。

国内高端技术及市场暂无话语权日系巨头对于用什么材料,怎么混合,有很深的技术诀窍,但大陆厂商在顶尖材料上还得靠进口。

国内 MLCC 生产企业无论是进入高端市场、掌握关键性高端技术,还是面临市场价格波动,都毫无话语权。

国内厂商主要生产中大尺寸、低电容值的产品,技术含量相对较低,但由于下游手机、彩电、电脑等生产高度集中于中国大陆,供应链安全及便利催生国产替代需求,国内 MLCC 厂商正加速追赶。

中国手机、计算机和彩电产量占到全球总产量的 90%、90%和 70%以上,元器件国产替代的强烈需求也成为倒逼国内企业发展的强劲动力。

MLCC 的行业整体趋势会随着 AIoT、5G、新能源汽车的发展而保持稳步增长,在现有产能和环保压力下,目前供求缺口仍然很大,因此部分高端型号产品会持续涨价,尤其是在军用产品方面,国产化迫切。

MLCC 的种类多,生产数量大,根据客户要求定制化生产,供应链配套快速反应,是对信息管控的巨大考验。

MLCC 的种类多,生产数量大,根据客户要求定制化生产,供应链配套快速反应,是对信息管控的巨大考验。

海外厂商在环保压力、市场策略改变和疫情疫情影响下,放弃中低端型号产品,给国产厂商带来生存空间。

摆脱上游原材料的进口依赖、供应链的管控、生产环节的高效质检是产品利润的核心因素。

结尾:随着 MLCC 行业景气度的提升,短期将会给国内头部企业带来明显的业绩弹性,长期看国产替代需求增长将推动行业良性增长。

结尾:随着 MLCC 行业景气度的提升,短期将会给国内头部企业带来明显的业绩弹性,长期看国产替代需求增长将推动行业良性增长。

不过,MLCC 行业有明显的周期性,需要注意的是当行业供需变化以及竞争加剧导致的价格回落的风险。

| 大功率电感 |