近日,有权威人士透露,我国计划把大力支持发展第三代半导体产业写入正在制定中的“十四五”规划,以期在 2021-2025 年期间实现产业独立自主。

重视之余,还要搞清楚在量大面广的民用领域,不同材料技术究竟适合哪些应用?哪些领域可以率先尝试?近年来,发展电动汽车已成为全球必然趋势,2025 年到 2040 年一些国家将全面禁售燃油车销售。

尽管借助了空气动力学设计,使用更轻的材料和更高效的电池,但对增加续航里程还远远不够。

如何让电动汽车达到最佳功率转换效率,才是电动汽车赢得青睐的关键。

要实现该目标,就必须借助于先进功率器件,比如同为第三代宽带隙(WBG)半导体的碳化硅(SiC)和氮化镓(GaN)。

由于更高的性能和更高的可靠性,未来汽车应用将是宽带隙器件的最大市场,一些头部车企已开始使用 SiC,GaN 也显示出替代硅器件后来居上的优势。

预测表明,GaN 将在 2020 年之后迎来大规模采用。

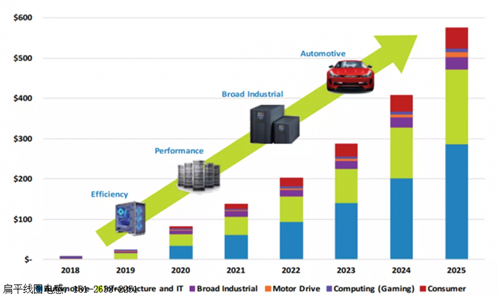

GaN 市场的演变分析表明,早期采用 GaN 的都是需要高性能、高效率的应用,市场较小;工业应用进展缓慢,但生命周期长。

GaN 市场的演变分析表明,早期采用 GaN 的都是需要高性能、高效率的应用,市场较小;工业应用进展缓慢,但生命周期长。

2019 年,GaN 市场出现了增长拐点,2021 年后的增长将由汽车应用来推动。

从发明到商用成为“顶流”要实力说话历史总是惊人的相似,故事经常出奇的雷同。

1955 年美国无线电公司 Rubin Braunstein 发现了砷化镓(GaAs)与及其他半导体合金的红外线放射作用;1962 年美国通用电气的 Nick Holonyak Jr 开发出可见光 LED;全球第一款商用 LED 是 1965 年用锗材料作成的,单价 45 美元;1972 年有少量 LED 显示屏用于钟表和计算器;上世纪 80 年代出现了表面贴装器件(SMT)LED;LED 真正起飞是在上世纪 90 年代,日本日亚的 Shuji Nakamura 利用氮化镓制成了蓝光 LED,之后白光 LED 启动了广泛的 LED 应用时代。

2005 年一个 LED 灯泡要 20 多元,2012 年 10 月,《中国逐步淘汰白炽灯路线图》发布,将从 2016 年 10 月 1 日起禁止进口和销售 15 瓦及以上的白炽灯,现在即使淘宝上还有卖,但是绝大多数人已不会选择。

第三代半导体很像当年的 LED,电动汽车也差不多。

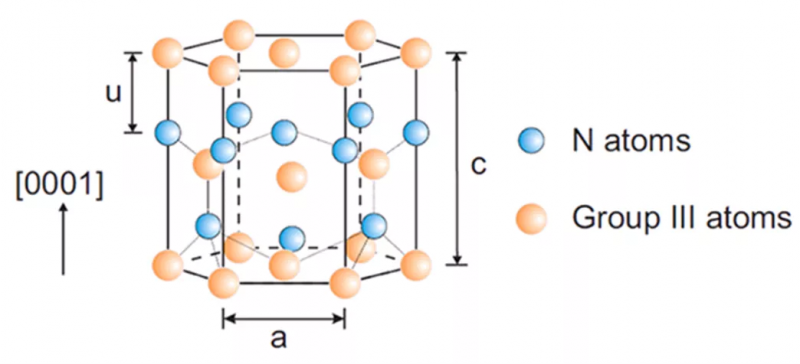

GaN 属于宽带隙材料家族,是一种二元化合物,所有也叫化合物半导体材料。

其分子由具有纤锌矿六角形结构的一个镓原子(III- 基,Z = 31)和一个氮原子(V- 基,Z = 7)组成。

GaN 的原子结构在功率和效率方面,GaN 比硅具有明显的优势。

GaN 的原子结构在功率和效率方面,GaN 比硅具有明显的优势。

以全部是电子部件的电动汽车为例,从电池到驱动车轮的电机的功率转换是一个电能转换为机械能的过程,电机自身的效率至关重要。

抛开电池本身的因素,目前功率转换的效率约为 92%。

如果有一种技术可以将效率提高到 98%又将如何呢?这时热损耗将减少到 2%,也就是 2kW,这样就可以用风冷系统来冷却。

这种技术就是 GaN。

从硅转向 GaN 不仅可以降低损耗,还能简化系统设计,减小整个系统的尺寸和重量,进而又延长了行驶里程。

这个时刻已经到来,GaN 已完成了从发明到商用的进化,并开始了其作为主流功率晶体管技术的里程。

那么,为什么没有更早采用 GaN 技术呢?Nexperia 公司功率 GaN 技术战略营销总监 Dilder Chowdhury 说:“要让一项新技术从实验室走出来,应用于大规模生产需要十年甚至更长的时间,GaN FET 就是这种情况。

”他回顾道,过去三四十年,GaN 一直都在实验室中,1990 年以来,虽然这种 III-V 直接带隙半导体材料已广泛用于发光二极管(LED),但要进入主流功率晶体管应用并不容易。

后来它用到了射频和无线电领域,如 4G 和 5G 基站。

而在功率领域,由于成本原因,GaN 技术的可行性不高。

与其说增加成本,不如说人们愿意承担一些可接受的功率损耗,直到 GaN 技术的成本达到合理价位。

现在,硅基氮化镓(GaN-on-Si)技术提供了更好的成本路线图。

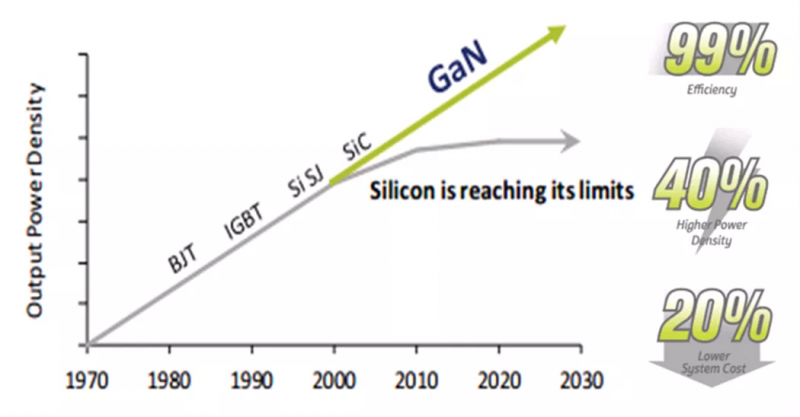

不同领域的收入增长阶段功率电子也看“摩尔定律”?降低功率损耗是整个行业面临的一大挑战,一些半导体厂商认为,GaN 是功率半导体的未来。

在功率电子的“摩尔定律”面前,GaN 为继续提升功率密度提供了有效的途径。

与硅和 SiC 相比,GaN 的内在性能优势在于,它在任何电压范围都具有更高的效率和最低的功率转换损耗,且可在更高频率下工作。

相对成本优势也不在话下,硅基 GaN 比 SiC 更便宜,系统成本也低于硅。

更小、更轻、更凉爽的电源系统推动了功能价值的提升,在器件级也接近硅的平价成本路线图。

看来“摩尔定律”也在起作用。

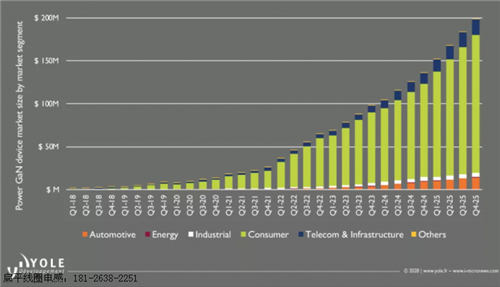

GaN 与其他半导体的对比市场趋势显示,除了行将爆发的 5G 手持设备和将于 2022 年大幅增长的 RF 市场对 GaN 的需求,2025 年 1200 万辆的电动汽车市场也将批量应用 GaN Power FET,主要用途是车载充电器、功率转换器、电源逆变器。

GaN 与其他半导体的对比市场趋势显示,除了行将爆发的 5G 手持设备和将于 2022 年大幅增长的 RF 市场对 GaN 的需求,2025 年 1200 万辆的电动汽车市场也将批量应用 GaN Power FET,主要用途是车载充电器、功率转换器、电源逆变器。

推动 GaN 需求的市场趋势虽然,汽车市场商用 GaN 功率器件的份额仍落后于 SiC,但其适用性正在得到证实,在某些方面甚至有后来居上之势。

推动 GaN 需求的市场趋势虽然,汽车市场商用 GaN 功率器件的份额仍落后于 SiC,但其适用性正在得到证实,在某些方面甚至有后来居上之势。

克服硅基 GaN 挑战在用 GaN 实现主流大功率 FET 之前,有许多挑战需要克服。

首先,从制造角度看,III-V 族半导体的制造成本往往比较高。

能够在大型硅衬底上成功生长出具有适当外延性能的厚 GaN 外延层,是使用标准 150 毫米(6 英寸)晶圆进行生产的关键。

否则,具有可伸缩性和降低成本意义的真正批量生产就是纸上谈兵。

图源 | infineon.com对于 FET 器件本身,解决动态 RDSon 等问题对于实现客户所需的器件性能至关重要。

图源 | infineon.com对于 FET 器件本身,解决动态 RDSon 等问题对于实现客户所需的器件性能至关重要。

只有开关品质因数(RDSon x Qgd)和反向恢复电荷(Qrr)大大降低,才能实现高开关频率,同时实现更低的功耗和更高效的功率转换。

在批量生产方面,需要借鉴将汽车 MOSFET 测试推向关键可靠性测试的 AEC-Q101 认证要求的经验。

这意味着要花大量时间对 GaN 器件进行反复测试,以确保其在整个生命周期都能兑现高可靠性的承诺。

当然,还要从应用拓扑的角度了解硅基 GaN FET 的真正优势,因此需要表征功能器件并了解其在各种拓扑中的行为,以此建立对 GaN 的理解和内部经验来支持客户,使其成为主流的功率半导体技术。

最后,除了效率和质量之外,客户也十分看重值得信赖的稳定产品供应。

制造厂(包括前端、后端的各种封装工艺)需要经过全面垂直整合,才能完成最优化的规模化生产,并有可能通过投资不断加大产能。

做好了上述每个步骤,才能保证生产工艺和产品的长期稳定,确保客户对产品供应放心。

GaN 之于汽车应用社会压力和减少二氧化碳排放的趋势正在推动汽车行业加大投资,提高功率转换效率和电气化水平。

功率 GaN 技术不但表现出极大的性能优势,还能为电动汽车等功率转换应用带来一系列优势。

汽车行业的电气化应该是功率 GaN 技术的最大受益者。

电动车 / 混合动力汽车(xEV)的功率损耗会影响续航里程,而这正是电动汽车普及的难点所在。

因此,高效的功率转换对于电动汽车的成功至关重要。

此外,更加高效的功率转换可减少使用昂贵冷却系统的散热需求,降低车辆重量和系统复杂性,从而潜在地增加续航里程。

图源 | gan-vehicle.jp受益于 GaN 技术的电动汽车系统包括:AC/DC 车载充电器、DC-DC 功率转换器,因为要使用 12V/48V/400V 电池,它们必须能够相互兼容;还有为电池充电的插座,以及驱动牵引电动机的 DC/AC 逆变器。

图源 | gan-vehicle.jp受益于 GaN 技术的电动汽车系统包括:AC/DC 车载充电器、DC-DC 功率转换器,因为要使用 12V/48V/400V 电池,它们必须能够相互兼容;还有为电池充电的插座,以及驱动牵引电动机的 DC/AC 逆变器。

所有这些设备都需要高效的功率转换,也是 GaN 技术的用武之地。

效率的根本问题在于开关损耗,每个开关周期中都会出现电流电压交越,这就会产生交越损耗,在转换过程中还会发生干扰及其损耗。

如果能够使电压降至零,同时电流升至最高,电压电流交越就最小,那么开关损耗将会接近零。

这样就可以最大程度地提高效率和延长电池使用时间,实现大约 10%的改进。

这就是 GaN 的作用。

高功率 GaN 能够显著降低开关损耗,因此同样的电池可以行驶更长时间。

举个例子,如果将 200kW 逆变器效率从 95%提高到 99%,就可以将满载功率损耗从 10kW 降低到 2kW,仅为原来的五分之一。

这样,不但减少了 8kW 损耗(提高有用牵引功率),还不必使用昂贵冷却系统,同时减少冷却能量消耗及冷却系统的尺寸和重量。

目前,功率 GaN FET 已克服了现有技术的许多限制,如基于硅的绝缘栅双极晶体管(IGBT)和硅超结(SJ)解决方案。

功率 GaN 没有反向恢复损耗,可实现非常低的开关损耗(高速开关特性),更高临界电场和更高迁移率可以实现更低的导通损耗。

在高电压下的低导通电阻可以提供出色的开关品质因数。

无论是 AC/DC PFC 级、DC-DC 转换器还是牵引逆变器,大多数拓扑的基本构建模块都是半桥。

因此,在简单升压转换器中比较 GaN FET 与 Si FET 时,GaN FET 的表现更为出色。

在汽车中用功率 GaN 替代传统方案,以更简单的控制方案就能充分发挥器件数量少和高效率的优势。

GaN 功率晶体管更快的开关速度和更高的工作频率有助于改善信号控制,为无源滤波器设计提供更高的截止频率,降低纹波电流,从而缩小电感、电容和变压器的体积,进而构建体积更小的紧凑型系统解决方案,最终实现成本节约。

半导体厂商竞逐高功率 GaN 蓝海市场目前,有很多公司在推广 SiC 技术,这种材料的生产较 GaN 更为成熟。

但另一些厂商却与 GaN 结下不解之缘,他们在努力加速超越 SiC。

他们从事新技术,探索全新领域,是蓝海市场的先驱者,因为没有人来过这里。

功率 GaN 已在主流消费市场应用,其他应用还是蓝海这里介绍几家比较典型的 GaN 技术公司,他们是你中有我,我中有你,真的是剪不断,理还乱!Cree(科锐公司)主打专利授权第三代半导体的领军企业,SiC 和 GaN 都做。

功率 GaN 已在主流消费市场应用,其他应用还是蓝海这里介绍几家比较典型的 GaN 技术公司,他们是你中有我,我中有你,真的是剪不断,理还乱!Cree(科锐公司)主打专利授权第三代半导体的领军企业,SiC 和 GaN 都做。

Cree 认为,GaN 存在一些技术挑战,特别是难以生长 GaN 外延膜。

这是由于在尺寸和纯度方面,难以制造用于同质外延的天然 GaN 衬底。

因此,需要用异质外延生长的另一种衬底。

这种材料不仅必须具有高热导率,还必须与 GaN 晶格低失配。

Transphorm专利组合支持高压 GaN公认的 GaN 技术领导者,从 Cree 获得了 GaN 技术授权,其重点是为高压功率转换应用提供最高效能、最高可靠性的 GaN 半导体,优势是拥有与汽车行业(尤其是日本)直接合作的成功经验。

Nexperia(安世半导体)专攻车规器件全球汽车行业独立供应商,前身是恩智浦的标准产品事业部,2017 年初独立运营,Transphorm 是其唯一参股公司;2019 年收入 150 亿美元,同年被闻泰科技收购。

Nexperia 在大批量生产满足汽车行业严格标准(AEC-Q100/Q101)的可靠和必需的半导体元件方面处于领先地位。

ST(意法半导体)打造量产能力 图源 | nature.com为增加 GaN 技术积累实力,将产品组合扩展至 GaN 领域,2020 年 3 月,收购了法国氮化镓创新企业 Exagan 多数股权。

图源 | nature.com为增加 GaN 技术积累实力,将产品组合扩展至 GaN 领域,2020 年 3 月,收购了法国氮化镓创新企业 Exagan 多数股权。

此前 ST 已在建设一条新产线,将于 2020 年投产,用于生产包括硅基 GaN 异质外延在内的产品。

VisIC不断挑战功率密度VisIC Technologies 是一家以色列公司,由氮化镓技术专家创立,旨在开发和销售基于 GaN 的先进功率转换产品。

其开发并推向市场的基于 GaN 的晶体管和模块专门针对混合动力和电动汽车、数据中心、可再生能源和工业电机的高功率转换应用。

VisIC 已获得 GaN 技术的主要专利,还有其他专利正在申请中。

英飞凌GaN 仍是中小功率 图源 | Infineon上面说过,如果英飞凌收购 Cree 旗下 Wolfspeed 的 Power 和 RF 业务获得成功,那又当别论。

图源 | Infineon上面说过,如果英飞凌收购 Cree 旗下 Wolfspeed 的 Power 和 RF 业务获得成功,那又当别论。

为了补齐产品线,2015 年英飞凌收购国际整流器公司(IR),在硅基 GaN 领域迈了一大步,但仍需要松下的 HD-GIT 专利许可来巩固收购获得的成果,而且 IR 的技术只适合中、低功率应用。

这恐怕也是到 2018 年底英飞凌量产的 CoolGaNTM 400V 和 600V HEMT 只适合低功率 SMPS 和电信整流器应用的原因。

当然,英飞凌的大功率 SiC 还是风生水起。

CoolGaNTM 的主要应用领域写在最后 未来规划最后,半导体行业的发展历史表明,人们不会一下就放弃使用旧技术,GaN、SiC、Si 三种技术将会共存。

CoolGaNTM 的主要应用领域写在最后 未来规划最后,半导体行业的发展历史表明,人们不会一下就放弃使用旧技术,GaN、SiC、Si 三种技术将会共存。

但在新的领域,旧技术无法做到的事情将成为可能。

况且,从电池到车轮的直接功率转换器可能需要几年时间才能推出,时下最重要的是向世界展示 GaN 的优势。

从企业层面看,要启动和保持获利性的增长,就必须超越产业竞争,开创全新市场,包括突破性增长业务。

GaN 就是一个有待探索的新知市场空间,尚无恶性竞争,是充满利润和诱惑的新兴市场,值得深挖!但是,我们也必须看到,国外一些领先企业对第三代半导体技术已耕耘了几十年,形成了完整的专利链和产业链,国内企业要想弯道超车需要做出更大的努力。

| 大功率电感 |